AI多智能体量化交易系统!开源!让 7 个 AI 智能体替你盯盘、分析、下单,开源量化框架的”华尔街模拟器”

🔍传统量化策略高度依赖代码编写,普通投资者上手门槛极高

一个完整的量化策略需要数据清洗、特征工程、模型训练、回测验证、风险控制———每个环节都需要专业编程能力。TradingAgents 将这一过程拆解为 7 个独立智能体,用户只需用自然语言描述需求,系统自动完成全链路闭环。

📊单一量化模型维度单一,缺少多维度交叉验证

技术指标只看价格走势、基本面分析只看财报、舆情监控只看新闻——割裂的分析导致决策盲区。TradingAgents 让不同智能体”辩论”:基本面分析师说”这家公司现金流健康”,技术分析师说”但 RSI 已超买”,舆情分析师补充”Reddit 上负面情绪在累积”——多维度交叉验证,决策更严谨。

🤖金融数据分散、分析割裂,行情研判与风控决策无法联动

传统量化系统里,分析模块和风控模块往往是两个独立系统。TradingAgents 的架构中,风险管理团队实时监控每一个分析结论,在交易员下单前进行二次校验,确保”不会因为一个 AI 的误判而满盘皆输”。

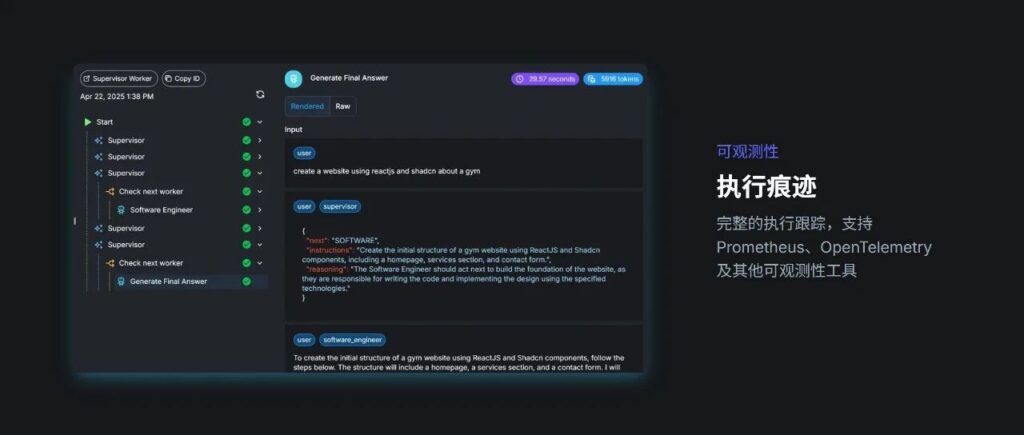

🔍多智能体分工协作,模拟真实交易公司架构

TradingAgents 将一家对冲基金的完整组织架构映射到 AI 系统:分析师团队(基本面、技术面、舆情、新闻)、研究团队(多头/空头研究员辩论)交易员、风险管理团队、投资组合经理。每个角色由独立 LLM 驱动,协作效率远超单一模型。

📊 LLM 深度赋能,自然语言解读非结构化数据

系统能自动阅读财报 PDF、解析新闻标题情感、从 Reddit/StockTwits 抓取市场情绪——传统量化模型无法处理的非结构化数据,在这里变成可计算的因子。2026 年 6 月发布的 v0.3.0 版本更集成了 FRED 经济数据和 Polymarket 预测市场, 信息维度再升级。

🤖全链路闭环:从数据拉取到自动复盘,无需人工干预

数据拉取 → 多智能体分析 → 风险校验 → 策略执行 → 自动复盘 → 策略优化。系统内置历史行情数据集,支持加密货币、股票、ETF 等多品类资产, 回测验证一次完成。2026 年实测数据显示,多智能体框架相比基线模型在累计收益、夏普比率、最大回撤上均有显著提升。

🔍个人开发者与量化爱好者:零成本搭建”个人对冲基金”

Docker 一行命令启动,支持GPT-5.5、Gemini 3.1、Claude 4.6、Qwen、GLM、MiniMax 等多模型后端。用户可自由修改智能体角色、调整风控阈值、自定义交易规则——用开源代码,跑出机构级策略。

📊中小型资管公司:快速构建 AI 投研基础设施

传统量化系统开发周期以”年”计,TradingAgents 提供开箱即用的多智能体框架。2026 年国内头部量化私募已推出企业级多智能体系统,“自动化投资决策”从概念走向落地。市场预测,全球 AI Agent 市场规模将在 2030 年突破471 亿美元, 年复合增速 44.8%。

🤖金融科技教育:最真实的”AI 量化”教学平台

高校可将 TradingAgents 引入金融科技课程,学生通过修改智能体逻辑、调整辩论规则、设计风险控制策略,深入理解多智能体协同在金融决策中的应用。开源代码 + 完整文档 + 活跃社区,让教学从理论走向实践。

🔍 从”辅助工具”到”核心决策系统”的范式转移

2026 年,超 70% 的活跃交易者正在使用某类 AI 辅助工具,AI 驱动的策略回测与信号生成工具使用量同比增幅约 。TradingAgents 代表的不是”又一个量化工具”,而是“AI 作为决策主体” 的范式革命——智能体不再只是执行命令,而是在辩论中形成独立判断。

📊数据合成器 + 特征工程自动化:策略迭代周期从”周”压缩到”分钟”

LLM 正在扮演”数据合成器”角色——自动构建历史行情深度特征、从数万篇新闻中萃取情感向量、将非结构化宏观经济报告转化为可运算的量化输入。过去一个量化策略的完整周期要两到三周,现在通过 API 化的 LLM 数据服务,数分钟内完成整合与部署。

🤖开源框架的”民主化”效应:百亿级策略架构,人人可及

当百亿量化私募的”阿波罗 Apollo AI 多智能体系统”还属于商业机密时,TradingAgents 用 Apache 2.0 协议将同等架构完整开源。正如项目创始人所说:“我们开源的不仅是一套代码,而是一种可能性——让每个人都能用上最先进的 AI 交易技术,无论他身在纽约、上海,还是一个小镇的咖啡馆。”

内容持续更新,记得点个关注不迷路~

暂无评论内容